管理规模逼近2000亿的长信基金,在2025年度陷入低迷。权益产品大面积亏损、基金经理频繁离任、核心团队动荡、清盘警报频发,消费、量化、主动/被动等多条线业绩承压,基金经理履历光鲜与基民巨亏形成强烈反差,这家老牌公募的行业口碑与投研能力正在遭受考验。

业绩低迷:全线承压,多产品深陷亏损泥潭

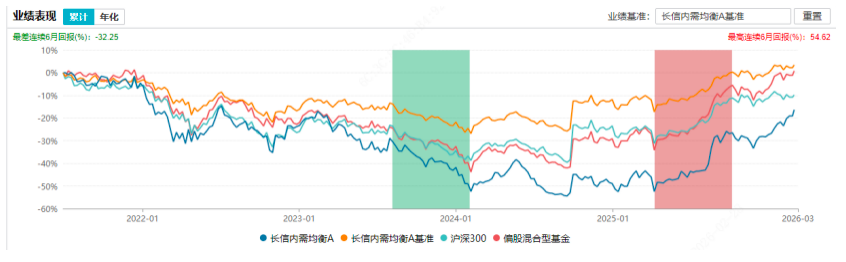

长信基金2025年度的业绩承压,首先体现在核心权益主题产品的持续低迷上。其中,长信内需均衡A(012493)表现尤为刺眼,该产品成立于2021年7月,截至2026年2月27日累计亏损达16.34%,单位净值仅余0.8366元。值得注意的是,这只基金自成立以来净值从未实现转正,意味着初始入局的投资者至今仍处于亏损状态。

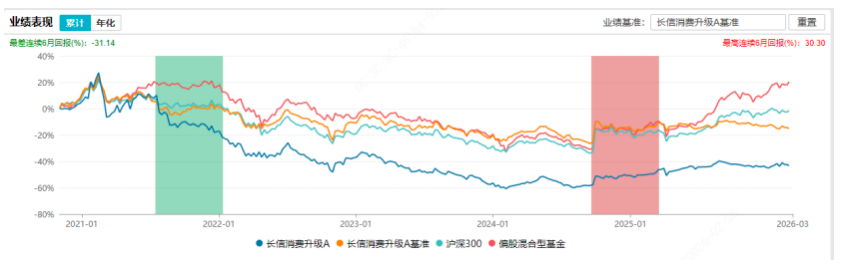

Wind数据显示,2022年至2024年,该基金连续三年亏损,亏损幅度分别为18.13%、24.17%、13.07%,且持续跑输业绩基准,规模也从初始的11.75亿元缩水至4.32亿元,净申购长期为负,投资者信心持续流失。与长信内需均衡A境遇相似,长信消费升级A(009778)成立以来累计亏损达43.38%,单位净值跌至0.5402元,仅在成立初期半年有过短暂盈利,此后长期处于亏损区间。

即便在2024年市场回暖之际,长信消费升级A仅实现13.31%的收益,仍跑输沪深300指数14.68个百分点,机构持仓占比仅0.6%,散户被迫成为主要持仓主体。

除权益主题基金外,作为长信基金重点宣传的量化板块,2025年度也出现集体“翻车”。据悉,该公司量化业务曾凭借成熟策略获得市场认可,但2025年以来,其量化模型频繁失效,多只产品业绩大幅跑输同类。

具体来看,长信低碳环保量化(004925)近一年总回报率为-23.58%,年化回报-5.74%,在613只同类产品中排名第466位,处于行业后3%梯队;长信消费精选行业量化C近一年总回报率更是低至-49.67%,年化亏损14%,同类排名596/613,落后同类平均水平25个百分点,不少基民吐槽其"量化投研不及盲目配置"。

核心症结凸显:投研断层与团队动荡双重拖累发展

长信基金的业绩溃败,并非偶然,其背后是基金经理能力断层、考核机制失效、核心团队动荡等多重问题的集中爆发。

长信基金部分基金经理的“履历光鲜与业绩辣眼”现象,成为市场争议的焦点。其中,拥有复旦大学金融学硕士光环的基金经理刘亮,任职公募基金投资经理已超5年,但其业绩表现却差强人意,在管规模仅3.24亿元。

作为刘亮的代表作,长信消费升级A在其任职期间回报率亏损超49%,常年位列同类后20%。分析其投资策略可见,该产品前十大重仓股占比长期维持在60%左右,单一消费赛道持仓占比超85%,缺乏行业分散对冲,这种"重仓一搏"的风格,在2022年消费板块调整时,导致产品单季度跌幅达23%,远超同类基金12%的平均跌幅,回撤控制能力严重不足。

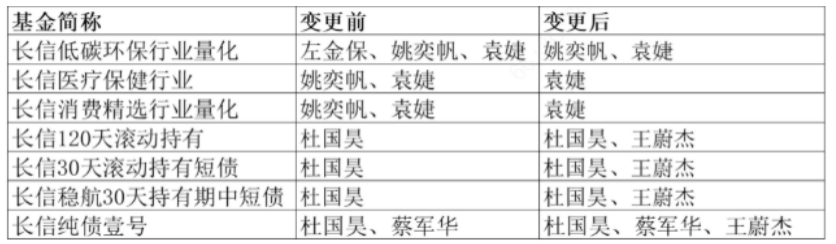

核心投研团队的不稳定,进一步加剧了长信基金的发展困境。2025年5月17日,长信基金单日发布7则基金经理变动公告,涉及4只产品增聘基金经理、3只产品基金经理离任,其中就包括长信低碳环保行业量化、长信医疗保健行业、长信消费精选行业量化等核心产品。

具体而言,量化老将左金保卸任长信低碳环保行业量化基金经理,姚奕帆卸任长信医疗保健行业、长信消费精选行业量化两只产品基金经理,两人离任理由均为"工作需要"。值得关注的是,姚奕帆离任时,其管理的两只产品均处于巨额亏损状态,后续亏损压力全部转嫁给基民,而长信基金仍在持续宣传其"量化投研实力"。

基本面隐忧:规模“虚胖”背后,治理与结构双重失衡

表面上看,长信基金管理规模逼近2000亿,看似实力雄厚,但深入分析其规模结构与公司治理不难发现,其背后隐藏着诸多隐忧,"规模虚胖、权益拖后腿"的问题尤为突出。

长信基金成立于2003年,截至2025年末,其管理规模达1972.41亿元,较2022年末的1152亿元增长40.8%,规模增长看似显著,但结构却严重失衡。数据显示,该公司非货币规模871.98亿元中,债券型基金占比高达672亿元,而权益类基金规模仅200亿元左右,占比不足30%。

更为严峻的是,长信基金旗下迷你基金(规模低于5000万元)占比超40%,清盘红线高悬,权益类产品规模持续缩水,不少产品面临被清盘的风险。业内人士指出,长信基金的规模增长主要依赖固收产品,权益业务的薄弱的短板,难以支撑公司长期高质量发展。

从股权结构来看,长信基金现有5家股东,其中长江证券持股44.55%,上海海欣集团股份有限公司持股31.21%,武汉钢铁有限公司持股15.15%,员工持股平台合计持股9.09%。股东背景涵盖金融、实业等多个领域,但这种多元股权结构也导致股东之间对公司投研战略的协同性不足。业内人士认为,长信基金长期存在"重规模轻业绩、重宣传轻投研"的发展倾向,将产品发行、管理费收取置于持有人利益之上,核心投研团队稳定性不足,权益类产品投研体系缺乏长期竞争力,这也是其业绩持续低迷的根本原因之一。(李孟鹏 特约撰稿人 石省昌)