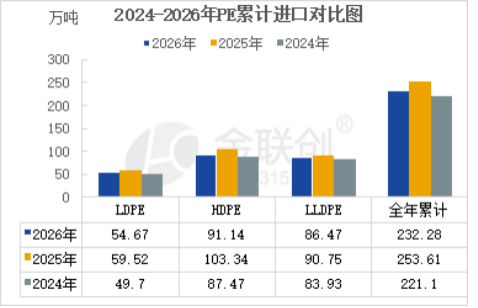

2026年1-2月份聚乙烯累计进口232.28万吨,较去年同期降21.33万吨,降幅8.41%,其中高压54.67万吨,较去年同期降4.85万吨,降幅8.15%,低压91.14万吨,较去年同期降12.2万吨,降幅11.81%,线性86.47万吨,较去年同期降4.28万吨,降幅4.72%。

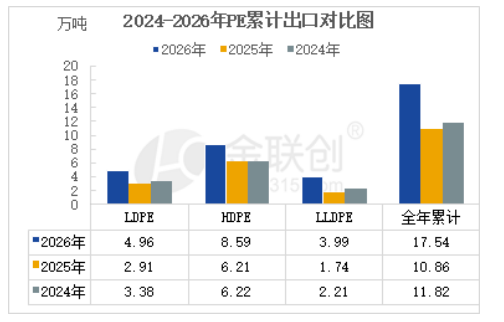

2026年1-2月份聚乙烯累计出口17.54万吨,较去年同期增加6.68万吨,增幅61.51%,其中高压出口4.96万吨,较去年同期增加2.05万吨,增幅70.45%%,低压出口8.59万吨,较去年同期增加2.38万吨,增幅38.33%,线性出口3.99万吨,较去年同期增加2.25万吨,增幅129.31%。

2026年1-2月份国内进口减少,主要原因是以下三点:一,国内新增产能释放,国内自给率继续提升,截止到2026年3月份,国内聚乙烯总产能达4134万吨,2026年1月份国内湛江某企业50万吨/年FDPE装置投产,裕龙石化30万吨/年LDPE/EVA装置投产,预计2026年末国内聚乙烯装置总产能5344万吨/年。二,中东地缘冲突导致来自中东货源发运困难,伊朗货源减少。三,因为春节因素,1-2月份是国内进口传统淡季,但同比下降,也证实以上两点因素。

2026年1-2月份国内出口增加,主要原因是以下三点:一,受地缘冲突影响,其他地区来自中东货源减少,中国货源填补缺口,也就是说中东地缘冲突为中国聚乙烯打开了出口空间。二,经过2025年长时间下探,中国聚乙烯价格相对处于低洼阶段,出口套利窗口打开。三,东南亚等“一带一路”周边国家需求增长。

从目前来看,中东局势短期内难有缓解,进口资源仍有收缩预期,而原油高位,国内石化在原油供应压力下,继续降负生产,在海外需求没有明显回落之前,出口增长可能持续,中国聚乙烯市场从“净出口”向出口增长过渡,有助于分流国内供应压力,对价格底部支撑转强。(PE分析师:周瑞侠)